Baia Mare, România

0362-401.331; 0362-401.332

office@gazetademaramures.ro

Raport exploziv al Curții de conturi privind finanțele publice locale

Ioana LUCĂCEL

Mircea CRIȘAN

Recent, Curtea de Conturi a făcut publice două rapoarte extrem de importante: Raportul public și Raportul privind finanțele publice locale, un barometru al neregulilor și abaterilor financiare prin care se scurg banii publici și așa puțini. Concluziile sunt și de această dată șocante: abateri și prejudicii de milioane de lei, cauzate de indolență și incompetență.

Anul trecut, la nivelul unităților administrativ-teritoriale, tendința auditurilor financiare este în scădere, de la 902 misiuni în anul 2023, la 479 misiuni în anul 2024, accentul s-a mutat pe auditul de conformitate, față de 180 de audituri realizate în anul 2023, au fost realizate 763 de misiuni în anul 2024. Totuși, erorile și problemele identificate la nivelul administrațiilor locale rămân mari atât ca număr, cât și în ce privește cuantumul.

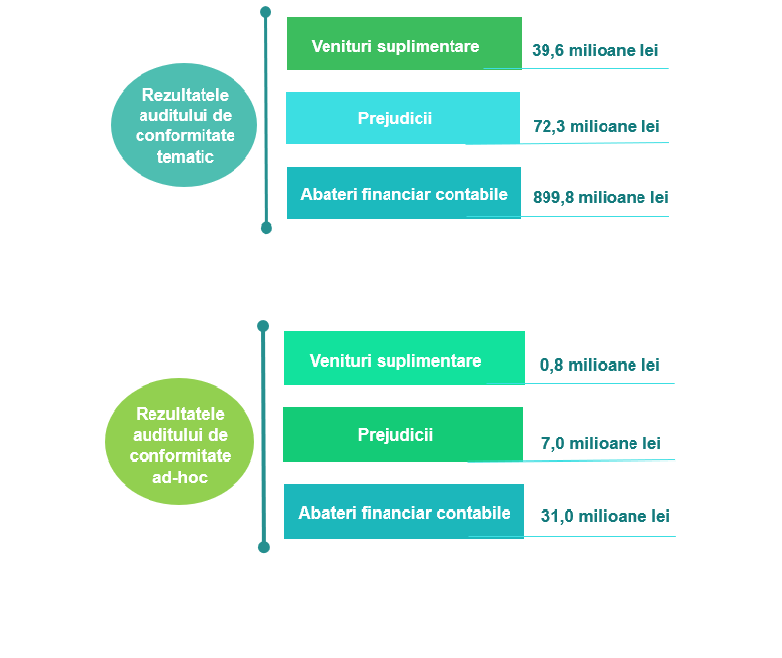

Mai exact, conform raportului privind finanțele publice locale, făcut public recent de Curtea de Conturi, au fost identificate abateri financiar-contabile în valoare de 18.464 de milioane lei, prejudicii în valoare de 255 de milioane lei și venituri suplimentare care se cifrează la 85,2 milioane lei.

Potrivit raportului „Neregulile ce vizează veniturile cuvenite bugetelor locale se localizează, în principal, la domeniul «Autorități publice» (63,5 milioane lei, 74,5% din total venituri), întrucât activitatea principală privind stabilirea, constatarea, controlul, urmărirea și încasarea impozitelor și taxelor locale, precum și a oricăror altor venituri ale unităților administrativ-teritoriale este efectuată prin compartimente proprii la nivelul aparatului de specialitate al primarului, la operatorii economici de interes local (13,3 milioane lei, 15,6% din total venituri), precum și la domeniul «Protecția mediului, combustibil și energie» (7,2 milioane lei, 8,5%), abaterile vizând încasarea taxei privind serviciul de salubritate. Prejudiciile s-au înregistrat, cu preponderență, la domeniile: «Protecția mediului, combustibil, energie» (101,2 milioane de lei), «Autorități publice» (51,3 milioane de lei), «Transporturi» (31,4 milioane de lei), «Locuințe, servicii și dezvoltare publică» (23,9 milioane de lei), «Învățământ» (14,3 milioane de lei), «Sănătate» (13,3 milioane de lei) și «Cultură, recreere și religie» (12,1 milioane de lei). Abaterile financiar-contabile au fost identificate, în principal, la domeniul «Autorități publice» (16.318,3 milioane de lei, 88,4% din total)”.

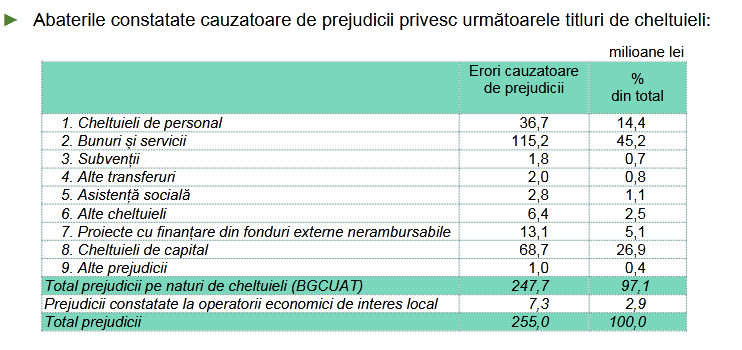

Cele mai semnificative categorii de cheltuieli afectate de erori cauzatoare de prejudicii sunt cele la care s-au alocat fonduri însemnate: bunuri și servicii (115,2 milioane de lei, 45,2%), cheltuieli de capital (68,7 milioane de lei, 26,9%), cheltuieli de personal (36,7 milioane de lei, 14,4%) și proiecte cu finanțare din fonduri externe nerambursabile (13,1 milioane de lei, 5,1%).

Potrivit Curții de Conturi, comparativ cu anul anterior, au crescut următoarele categorii de cheltuieli:

· cheltuielile de personal au crescut cu 9,9%, creștere datorată în special majorării indemnizației pentru funcția de primar și viceprimar, potrivit Legii nr.103/2024, în funcție de care au fost majorate și salariile personalului din cadrul aparatului propriu al unităților administrativ-teritoriale;

▪ cheltuielile cu bunuri și servicii au crescut cu 3,3%, pe fondul aplicării prevederilor OUG nr. 90/2023 pentru aprobarea unor măsuri de reducere a cheltuielilor bugetare pe anul 2023, în vederea încadrării în ținta de deficit bugetar asumată prin Programul de convergență;

▪ cheltuielile cu dobânzile au crescut cu 47,8%, iar rambursările de credite cu 29,7% fiind consecința amplificării contractării de împrumuturi pentru cofinanțarea proiectelor cu finanțare din FEN-uri, inclusiv finanțarea cheltuielilor eligibile, precum și pentru refinanțarea datoriei publice locale;

▪ cheltuielile cu asistența socială au înregistrat o creștere cu 27,5%, fiind direcționate pentru finanțarea sumelor acordate diverselor categorii de beneficiari vulnerabili;

▪ cheltuielile pentru proiectele finanțate din fonduri externe nerambursabile au înregistrat cea mai mare creștere, respectiv cu 101,0% (+13.345 milioane lei), fapt care demonstrează creșterea capacității autorităților administrației publice locale de a identifica, elabora și implementa proiecte de dezvoltare eligibile în cadrul programelor finanțate din fonduri nerambursabile;

▪ cheltuielile de capital au scăzut cu 2,9% atât pe fondul restricțiilor aprobate prin OUG nr. 90/2023, cât și a diminuării sumelor alocate de la bugetul de stat pentru finanțarea PNDL. Față de anul 2022, sumele pentru finanțarea PNDL au scăzut la mai mult de jumătate (-2.594,9 milioane de lei), fiind contrabalansate de sumele alocate programului Anghel Saligny (+2.290,5 milioane de lei).

Dacă vorbim de lista neagră a neregulilor, la majoritatea unităților administrativ-teritoriale auditate au fost constatate abateri cauzatoare de prejudicii care au determinat majorarea cheltuielilor bugetare ca urmare a:

· lipsei documentelor justificative și/sau întocmirea acestora cu informații incomplete, astfel încât exactitatea și realitatea sumelor datorate să nu poată fi considerate certe;

· efectuării de cheltuieli de personal neprevăzute de legislația în vigoare;

· stabilirii eronate a drepturilor salariale, inclusiv a sporurilor, premiilor și a altor drepturi acordate funcționarilor publici;

· personalului contractual cu funcții de conducere sau care ocupă o funcție de demnitate publică;

· decontării situațiilor de lucrări privind unele reparații curente neconforme cu condițiile de contractare;

· nerespectării prevederilor legale referitoare la consumul de carburanți, de materiale de întreținere, asigurări auto, parc auto;

· efectuării de cheltuieli cu bunuri și servicii fără contraprestație (bunuri, lucrări de reparații curente, servicii nerecepționate în cantitatea facturată și plătită);

· efectuării de cheltuieli nelegale/interzise prin acte normative in vigoare;

· efectuării de cheltuieli de capital fără contraprestație;

· efectuării de plăți nelegale aferente cheltuielilor de capital, ca urmare a nerespectării clauzelor contractuale privind prețurile practicate, actualizarea acestora, cantitățile, articolele din ofertele declarate câștigătoare, anexe la contractele încheiate;

· efectuării de plăți fără existența documentelor justificative, întocmite conform legii, care să ateste exactitatea și realitatea sumelor datorate;

· utilizării neeconomicoase a fondurilor publice.

Și acuratețea datelor financiar-contabile lasă de dorit. Nerespectarea sau interpretarea eronată a prevederilor legale, complexitatea și numărul mare de operațiuni și raportări financiar- contabile, neutilizarea sau nedezvoltarea unor aplicații informatice performante privind evidența contabilă și care să asigure prelucrarea, importul sau transferul în condiții de siguranță a informațiilor, dar și întocmirea corectă a raportărilor au determinat neconformități cu impact direct asupra situațiilor financiare, cuantificate în cifre la valoarea totală de 17.533,7 milioane de lei.

Nereguli din domeniul autorităților publice

► Efectuarea unor cheltuieli de personal neprevăzute de legislația în vigoare, reprezentând drepturi salariale acordate personalului din cadrul aparatului de specialitate al primarului în cuantum mai mare decât limita maximă legală și care depășesc indemnizația lunară a viceprimarului, precum și indemnizații lunare cuvenite pentru exercitarea funcțiilor de demnitate publică;

► Acordarea unor diferențe salariale personalului din aparatul de specialitate al primarului, cu invocarea eronată a prevederilor Legii nr. 103/2023, în condițiile în care beneficiul stabilit prin acest act normativ nu poate fi acordat retroactiv și altor categorii de personal și aleși locali în afara celor menționați în anexa IX lit. C la Legea – cadru nr. 153/2017 privind salarizarea personalului plătit din fonduri publice, cu modificările și completările ulterioare;

► Efectuarea unor plăți nelegale reprezentând cheltuieli de personal acordate pentru activitatea prestată în cadrul proiectelor cu finanțare din fonduri externe nerambursabile, cu nerespectarea dispozițiilor legale;

► Nestabilirea indemnizațiilor persoanelor cu funcție de demnitate publică pe baza grilei de salarizare în corelație cu numărul de locuitori (dimensiunea populației), fiind astfel plătite necuvenit cheltuieli de personal în sumă de 49 mii de lei;

► Plata unor indemnizații lunare acordate persoanelor care ocupă funcții de demnitate publică – consilieri locali, calculate în cuantum mai mare față de prevederile legale în domeniu;

►Efectuarea de plăți nelegale pentru salariați reprezentând cheltuieli de personal sub formă de prime/ cadouri în bani acordate cu ocazia diverselor sărbători: Paști, Crăciun, 8 Martie etc.;

► Efectuarea de cheltuieli nejustificate în sumă totală de 1.778 mii de lei la municipiul București și unele entități subordonate, reprezentând cadouri pentru salariați fiind considerate cheltuieli de asistență socială, care însă nu sunt permise de lege;

► Plata unor premii de excelență în sumă de 25 mii de lei pentru 3 funcționari publici, contrar prevederilor OUG nr. 168/2022, conform cărora în anul 2023, instituțiile și autoritățile publice, indiferent de sistemul de finanțare și de subordonare, nu acordă personalului din cadrul acestora premii;

► Efectuarea de plăți nelegale ca urmare a nerespectării prevederilor legale privind ajustarea prețurilor contractelor de achiziții publice încheiate pentru realizarea unor obiective de investiții;

► Necalcularea și nededucerea din prețul contractului de execuție-lucrări a unui obiectiv de investiții finanțat din fonduri externe nerambursabile, de penalități pentru neîndeplinirea, din vina exclusivă a prestatorului, a obligațiilor asumate prin contract;

► Efectuarea cheltuieli pentru bunuri și servicii fără contraprestație sau fără respectarea clauzelor contractuale;

► Decontarea cheltuielilor cu cazarea în vederea participării la cursurile de formare profesională, peste cuantumul legal.

Nereguli descoperite în învățământ

· Acceptarea la plată și decontarea unor situații de lucrări supradimensionate, nereale, majorate nejustificat cu valoarea unor lucrări neexecutate și/sau ajustarea nelegală a prețurilor contractelor de achiziție publică încheiate pentru realizarea obiectivelor de investiții;

· Efectuarea de plăți nejustificate în sumă totală de 3.847 mii de lei;

· Decontarea unor servicii de securitate în muncă, fără contraprestație;

· Acordarea de burse elevilor, fără a avea la bază documente justificative prevăzute de reglementările aplicabile în vigoare.

Nereguli descoperite în sănătate

· Plata unor drepturi salariale stabilite eronat prin calcularea sporului pentru condiții de muncă și/sau pentru munca prestată în zilele de repaus săptămânal, sărbători legale;

· Stabilirea și plata unor drepturi salariale cu nerespectarea cadrului legal în vigoare, reprezentând drepturi stabilite în baza unor decizii manageriale pentru efectuarea unor sarcini suplimentare;

· Acceptarea la plată a unor sume reprezentând taxa pe valoarea adăugată (TVA) înscrisă în facturile fiscale emise de furnizori, deși operațiunile, conform prevederilor legale, erau scutite la plata TVA;

· Înregistrarea dublă în evidență a unor bunuri materiale destinate activității specifice de gestionare a crizei Covid 19 (echipamente medicale și materiale sanitare) atât în evidența contabilă a ordonatorului principal de credite, cât și în evidența ordonatorului terțiar de credite;

· Neefectuarea reevaluării activelor fixe corporale de natura construcțiilor și terenurilor unor spitale, cel puțin o dată la trei ani.

Nereguli în domeniul asistenței sociale

· Acordarea unor drepturi de natură salarială cu încălcarea prevederilor legale care reglementează sistemul de stabilire a salariilor pentru personalul din domeniu: Direcția Generală de Asistență Socială și Protecția Copilului Alba (10 mii de lei); UATC Moșoaia, UATC Bughea de Jos, UATC Călinești, UATC Pietroșani și UATC Stâlpeni, județul Argeș (382 mii de lei); UATC Racovița, județul Brăila (62 mii de lei); UATC Belciugatele, UATC Ciocănești și UATC Curcani, județul Călărași (132 mii de lei); UATC Mătăsaru, județul Dâmbovița (30 mii de lei); Direcția Generală de Asistență Socială și Protecția Copilului Giurgiu (18 mii de lei); UATC Sândominic, județul Harghita (501 mii de lei); UATO Bălan, județul Harghita (355 mii de lei); UATC Țibana (217 mii de lei); UATC Șieu (109 mii de lei), UATC Bogdan Vodă (95 mii de lei) și UATC Călinești (62 mii de lei), județul Maramureș; UATJ Satu Mare (72 mii de lei); UATC Vurpăr, județul Sibiu (14 mii de lei); UATC Săcălaz, județul Timiș (199 mii de lei);

· Decontarea nelegală a unor indemnizații acordate persoanelor cu handicap, inclusiv a indemnizațiilor de însoțitori pentru persoanele cu handicap grav: UATM Salonta și UATC Boianu Mare, județul Bihor (26 mii de lei); UATO Dărăbani, județul Botoșani (201 mii de lei); UATC Sândominic, județul Harghita (96 mii de lei); UATC Șieu, județul Maramureș (228 mii de lei);

· Plata nelegală a sumei de 33 mii de lei, reprezentând elemente de cheltuieli nejustificate cuprinse în situațiile de lucrări executate la obiectivul de investiții „Construire locuințe protejate cu regim de înălțime parter, localitatea Sighetu Marmației, str. Avram Iancu, nr. 22 jud. Maramureș”: Direcția Generală de Asistență Socială și Protecția Copilului Maramureș.

Nereguli în Locuințe, servicii și dezvoltare publică

· Nestabilirea, neurmărirea și neîncasarea creanțelor în valoare de 1.565 mii de lei reprezentând redevență generată de Contractul de delegare a gestiunii serviciilor publice de alimentare cu apă și canalizare: UATM Baia Mare, județul Maramureș;

· Efectuarea de plăți pentru lucrări/ servicii supradimensionate, nereale, majorate nejustificat sau nepuse în operă pentru obiective de investiții: UATM Curtea de Argeș din județul Argeș (136 mii de lei); UATM Oradea (1.234 mii de lei), UATC Borod (173 mii de lei), UATC Diosig (127 mii de lei) și UATC Sântandrei (79 mii de lei) din județul Bihor; UATC Galații Bistriței, județul Bistrița-Năsăud (67 mii de lei); UATC Răchiți, județul Botoșani (86 mii de lei); UATM Călărași, județul Călărași (120 mii de lei); UATC Comana (586 mii de lei) și UATC Adunații Copăceni (429 mii de lei) din județul Giurgiu; UATC Coroieni, județul Maramureș (61 mii de lei); UATC Ciucurova, județul Tulcea (645 mii de lei); UATC Voinești, județul Vaslui (581 mii de lei).

Concluzii ale misiunilor de audit

Autoritățile locale au un rol crucial în administrația publică, fiind responsabile de implementarea politicilor locale și de gestionarea resurselor la nivelul comunităților pe care le reprezintă. Totodată, au autoritatea de a elabora și de a implementa bugete, de a gestiona serviciile publice locale și de a dezvolta infrastructura necesară. Pe de altă parte, unitățile administrativ-teritoriale se confruntă cu numeroase provocări. Acestea includ probleme de finanțare, proceduri administrative complexe, lipsa de personal calificat și dificultăți în atragerea investițiilor, disparități economice și sociale între regiuni.

Cu toate acestea, există și oportunități semnificative pentru unitățile administrativ-teritoriale. Una dintre acestea este accesul la fonduri europene, care pot fi folosite pentru a sprijini proiectele de dezvoltare locală și regională. De asemenea, implementarea digitalizării este esențială pentru modernizarea și eficientizarea serviciilor publice, iar cooperarea între UAT-uri este esențială pentru dezvoltarea regională. Una dintre formele de cooperare este cea prin intermediul asociațiilor de dezvoltare intercomunitară, care permit UAT-urilor să colaboreze în proiecte comune și să acceseze mai ușor fonduri europene. Aceste asociații sunt esențiale și pentru gestionarea problemelor la nivel zonal, cum ar fi gestionarea deșeurilor, transportul public sau infrastructura de apă și canalizare. În cadrul misiunilor efectuate în anul 2024 la unitățile administrativ-teritoriale, abordarea auditului s-a bazat pe evaluarea riscurilor, identificarea neconformităților, erorilor ori a disfuncționalităților, iar observațiile de audit și recomandările formulate au vizat domenii în care sunt necesare îmbunătățiri suplimentare.